投資?分散投資とは

吉住京子

吉住京子

メルボルン在住のオーストラリアでは珍しい日本人ファイナンシャル・プランナー。

難しいお金のことを分かりやすくアドバイスする「お金の専門家」として、個人からビジネス・オーナーまで幅広いクライアントを持つ。日本人コミュニティー向けメディアでの連載記事やセミナーなどでも活躍中。

[ www.fpkyoko.com.au ]

先日友達から「去年は20%くらい延びたらしいけど、ハイリスク、ハイリターンに投資したらどのくらい返ってくるの?」と尋ねられました。

リターンを考える前にまず目的と自分がどれだけリスクをとっても不安にならないのか、そしてどのくらいの期間で投資を考えているのかを考える必要があります。そして、どのくらいのリターンが欲しいのか、必要なのかのバランスをとっていきます。

40前半の彼女の場合、ビジネスを売って余ったお金$250,000は投資に回したいと考えていました。結婚をしてローンもなく、売った後でもビジネスから毎週収入があり、ほとんど出費がないのでお金は要らないとのことでした。彼女はかなりのやり手ですが、皆様も貯蓄をしてどのように伸ばすことが出来るのか考えている方もいると思います。スーパーに入れてしまうとある一定の年齢にならないとアクセスできないのがデメリットですもんね。

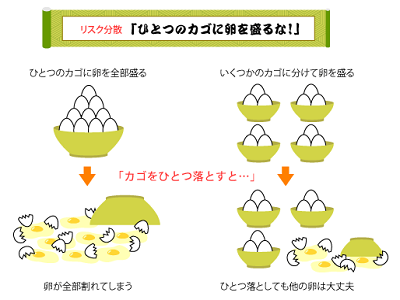

金融商品は色々あり、一つの投資に入れるのではなく、分散投資をしてリスクを下げるのが一般的なやり方です。分散投資といっても色々な考え方がありますが、違った方法や資産クラスに投資することなので、一つの投資にすべてのお金を入れないということです。

彼女はIncome はいらないが、元金が減るリスクなどを負うことなく銀行の定期よりは伸びていって欲しい、またお金に自由にアクセスできる自由が欲しいという希望でした。

そのような場合は 例えば$250,000うち定期に$30,000は置いておいて、$120,000は元金と投資の伸び補償する商品にいれます。少し手数料は高めですが、毎年投資を始めたアニバーサリーの日にもし前年度より投資が伸びていたらそこでロックインします。毎年このようにアニバーサリーの日にロックインしていきます。落ちてきている場合は前年度のままで保証されているので落ちることはありません。こうして元金も伸びも保証していく商品です。そして$50,000はInsurance bondにいれます。10年置いておくと取り出しても税金がかからない商品です。残りの$50,000はファンドにいれます。ファンドもIncome を払うものやインドや中国に投資するもの、様々なオプションを選ぶことができます。

以上はあくまで例えですので個人によりケースバイケースで投資の内容などは変ってきます。

自分が投資を考えるときにはきちんと専門家に相談してくださいね。